Когда плюсы уходят в минус

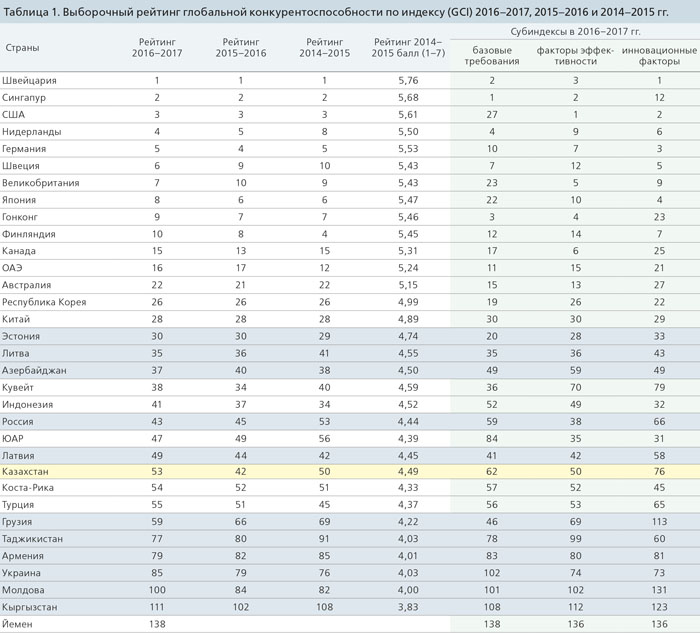

В 2016 году Казахстан потерял членство клуба топ-50 наиболее конкурентоспособных государств, которое удерживал в течение трех предыдущих лет. В рейтинге глобальной конкурентоспособности WEF он опустился с 42-го на 53-е место. Причем к уже привычным проблемным зонам в сфере здравоохранения, образования и финансирования, теперь добавились макроэкономические показатели, всегда считавшаяся нашим коньком.

В новом Отчете глобальной конкурентоспособности Всемирного экономического форума (WEF Global Competitiveness Report 2016–2017) число ранжируемых стран сократилось – со 140 до 138.

Рейтинг вновь возглавила Швейцария, которая занимает первое место уже восьмой год подряд. На второй строчке, как и в прошлом году, расположился Сингапур, а на третьей – США, которые по-прежнему остаются мировым лидером в обеспечении инновационных продуктов и услуг. Германия уступила свое место Нидерландам, спустившись на 1 ступень до 5-й позиции, вплотную к ней подтянулись Швеция (6) и Великобритания (7), отыгравшие по 3 строчки. Ну а замыкают первую десятку Япония, Гонконг и Финляндия.

В европейском регионе сохраняется разрыв конкурентоспособности между отдельными странами на фоне усилий Европейского союза по решению своих экономических проблем. В то время как страны Северной и Западной Европы имеют сильные позиции в рейтинге, южно-европейские государства, такие как Испания (+1 до 32), Италия (–1 до 44), Португалия (–8 до 46) и особенно Греция (–5 до 86), которые серьезно пострадали от глобального кризиса и макроэкономической неустойчивости, все еще значительно отстают.

Среди стран Ближнего Востока, который продолжает лихорадить геополитическая нестабильность, лидируют Катар (–4 до 18), ОАЭ (+1 до 16), Саудовская Аравия (–4 до 29) и Израиль (+3 до 24). Их результаты резко контрастируют со странами Северной Африки, где самую высокую позицию в рейтинге занимает Марокко (+2 до 70). По оценке экспертов WEF, вполне очевидно, что сырьевым экспортерам региона нужно продолжать диверсифицировать свою экономику, а энергозависимым странам прикладывать гораздо больше усилий, чтобы улучшать базовые факторы своей конкурентоспособности.

В Южной Африке лидерами стали Маврикий (+1 до 45), ЮАР (+2 до 47) и Руанда (+6 до 52). Основная же часть африканских стран с низким уровнем доходов занимает последние строчки рейтинга и им требуются внешняя помощь для усиления экономического развития.

Несмотря на хороший рост экономики в предыдущие годы, ряд государств Латинской Америки продолжает страдать от низких темпов производительности, которые обусловили общую стагнацию конкурентоспособности. Тем не менее неплохую динамику в этом году показали Чили (+2 до 33), Панама (+8 до 42) и Мексика.

Что касается азиатских стран, то 6 из них на сегодняшний день входят в топ-30 рейтинга WEF – это уже упомянутые Япония и Гонконг, а также Тайвань (+1 до 14), серьезно просевшая Малайзия (–7 до 18), Южная Корея (26) и Китай (28).

Последний по-прежнему возглавляет группу крупнейших развивающихся экономик. Все ближе к нему подбирается Индия, повторив свой прошлогодний рекорд (+16 строчек), она оказалась уже на 36-м месте. Бразилия напротив потеряла 6 позиций спустившись на 81-е место, а Россия приподнялась до 43-го места (+2).

Если говорить о наибольших взлетах и падениях рейтинга образца 2016 года, то среди явных аутсайдеров можно назвать Замбию (–22 до 118), Кипр (–18 до 83), Молдову (–16 до 100) и Эквадор (–15 до 91). Вместе с тем наиболее резко подняли свою конкурентоспособность уже упомянутая Индия, Албания (+13 до 80), Ямайка (+11 до 75), Мальта (+8 до 40) и Панама (+8 до 42).

В стане постсоветских государств улучшили свои позиции Азербайджан (+3 до 40), Россия, Литва (+1 до 35), Грузия (+7 до 59), Таджикистан (+3 до 77) и Армения (+3 до 79). Тогда как Эстония осталась на месте (30), а Латвия (–5 до 49), Украина (–6 до 85) и Кыргызстан (–9 до 111) ослабили свою конкурентоспособность. Резко откатилась и наша страна, которая по глубине падения оказалась лучше лишь уже упомянутой Молдовы и заняла 53-е место между Руандой (52) и Коста-Рикой (54). Как результат, в топ-50 рейтинга WEF на данный момент осталось лишь 5 государств бывшего СССР.

Говоря о ситуации в евразийском регионе, эксперты Всемирного экономического форума отмечают, что практически все наши страны столкнулись с вызовами, связанными с падением цен на сырье, волатильностью национальных валют, рецессией в России и Украине, а также замедлением экономики Китая. Эти шоки ослабили конкурентоспособность Евразии по двум основным направлениям: во-первых – за исключением Грузии во всех государствах региона зафиксировано падение стоимостного объема экспорта и сокращение рынка, а во-вторых, снижение налоговых сборов и выплат повысило дефицит бюджета и государственного долга.

В странах, зависящих от сырьевого экспорта, нестабильность в экономическое самочувствие привнесли девальвация и инфляция. Финансовый сектор оказался в стрессовой ситуации, когда банки становятся менее ликвидными, ограничивая доступ бизнеса к капиталу. Особенно это заметно в Молдове (которую сотрясают банковские скандалы), РФ и Украине. Геополитические конфликты добавляют нестабильность и неопределенность, вызывая тревогу за безопасность своего бизнеса у предпринимателей, что отражается в результатах стран по индикатору институционального развития.

Тем не менее, евразийские государства улучшили свои показатели по таким факторам конкурентоспособности, как уровень технологического развития и образовательная сфера. По мнению авторов отчета, учитывая, что сейчас более 65% регионального экспорта приходится на сырье, нам необходимо создавать условия для диверсификации экономической активности. Модернизация транспортной инфраструктуры также остается одним из главных приоритетов.

Комментируя итоги рейтинга, Клаус Шваб (Klaus Schwab), основатель и исполнительный председатель Всемирного экономического форума, заявил, что снижающаяся открытость глобальной экономики наносит ущерб конкурентоспособности многих стран, затрудняя способность их лидеров обеспечить устойчивый рост. Кроме того, исследование продемонстрировало, что такие инструменты, как количественное смягчение и другие монетарные стимулы в случае с государствами, имеющими низкие позиции в рейтинге, работают гораздо менее эффективно, чем в экономиках – лидерах конкурентоспособности.

В то время как базовые драйверы, такие как инфраструктура, здравоохранение, образование и правильно функционирующие рыночные отношения будут всегда иметь огромную важность, статистика индекса глобальной конкурентоспособности свидетельствует, что успешность нации с точки зрения уровня технологической готовности и инноваций сегодня также играют все большую роль в обеспечении роста и прогресса.

Отрезвляющий душ

Как мы и прогнозировали в обзоре по итогам прошлогоднего рейтинга WEF, новый отчет принес Казахстану сплошные разочарования. Наша страна откатилась с исторического максимума (42-е место) на 53-ю ступеньку по Глобальному индексу конкурентоспособности (GCI), на основе которого WEF и ранжирует страны. По семибалльной шкале мы также потеряли 0,1 пункт – с 4,5 до 4,4 балла1. Это самая глубокая просадка среди всех евразийских стран и наихудший результат Казахстана в рейтинге за последние 5 лет.

Как видно из таблицы 2, основной вклад в это падение внесли два из трех субиндексов, формирующих GCI. Особенно выделяются «базовые требования» где мы потеряли 12 строчек, спустившись с 46-го на 62-е место. Главным «виновником» здесь стал один из постоянных козырей нашей конкурентоспособности – сводный показатель «макроэкономическая среда», который под влиянием падения сырьевого сектора и проведенной девальвации обрушился сразу на 44 строчки – с 25-го до 69-го места. На его фоне откат на 5 строчек до 63-го места по показателю «инфраструктура» выглядит гораздо менее болезненным (хотя сам факт инфраструктурного регресса в условиях полномасштабной реализации программы «Нұрлы жол» вызывает определенные сомнения в ее эффективности). При этом одна строчка, потерянная нами в самом слабом в этом субиндексе сводном показателе – «здравоохранение и начальное образование» (с 93-го до 94-го места) была скомпенсирована зеркальным результатом по «институциональному развитию» (+1 до 49-го места).

|

|

Главным утешением для Казахстана в этом году стал третий из субиндексов – «инновационные факторы», где мы преодолели еще две ступени, переместившись на 76-ю строчку. Правда формирующие его сводные показатели двигались разнонаправленно: «конкурентоспособность бизнеса» снизилась на 18 позиций до 97-го места, а «инновационный капитал» напротив поднялся до 59-го (+13). По последнему индикатору за два года мы выросли сразу на 26 ступеней и если удержим набранный темп, то имеем все шансы уже в следующем году войти в глобальный топ-50.

Смена динамики

Общая динамика отечественной конкурентоспособности дает мало поводов для оптимизма. Из 114 показателей, формирующих итоговый индекс GCI, наше положение улучшилось по 40 (против 72 годом ранее), ухудшилось по 67 (31 соответственно), а по 7 осталось без изменений.

Сократилось и число тех сфер, которые Казахстан может считать своими преимуществами (табл. 3). Сегодня мы входим в 50 наиболее конкурентоспособных стран лишь по 30 показателям, тогда как в прошлом году их было 35.

В частности, теперь нельзя назвать нашими преимуществами такие показатели, как «фаворитизм в решениях правительства» (–5 до 50), «этика ведения бизнеса» (–8 до 51), «влияние налогообложения на желание инвестировать» (–29 до 57), «превалирование нетарифных барьеров» (–22 до 67), «способность страны привлекать таланты» (–9 до 52), «доступность кредитования» (–45 до 89) и «суверенный кредитный рейтинг» (–6 до 54).

В число наших плюсов в 2016 году добавились низкий уровень организованной преступности (+11 до 53), «воздействие терроризма на бизнес-среду» (+18 до 48). Резко улучшились показатели по количеству процедур (+35 до 22) и дней (+27 до 26), необходимых для открытия бизнеса, а также по доле пользователей интернета (+21 до 41).

Кроме того, наиболее заметно продвинулись вперед такие индикаторы, как «сотрудничество университетов и бизнеса» (+22 до 88), «охват средним образованием» (+21 до 21), «внедрение технологий на уровне предприятий» (+19 до 71), «качество научно-исследовательских институтов» (+18 до 63), а также «доступ к интернету в школах» (+12 до 29).

Остается добавить, что наибольшую конкурентоспособность в глобальном табеле о рангах Казахстан сохраняет по «количеству пользователей сотовой связи» (+3 до 4) и «уровню государственного долга» (–5 до 17-го места). Много лет подряд к нашим бесспорным плюсам относился и «баланс государственного бюджета», однако в этот раз данный индикатор оказался абсолютным аутсайдером. Мы рухнули по этому показателю сразу на 98 ступеней – с 10-го на 104-е место.

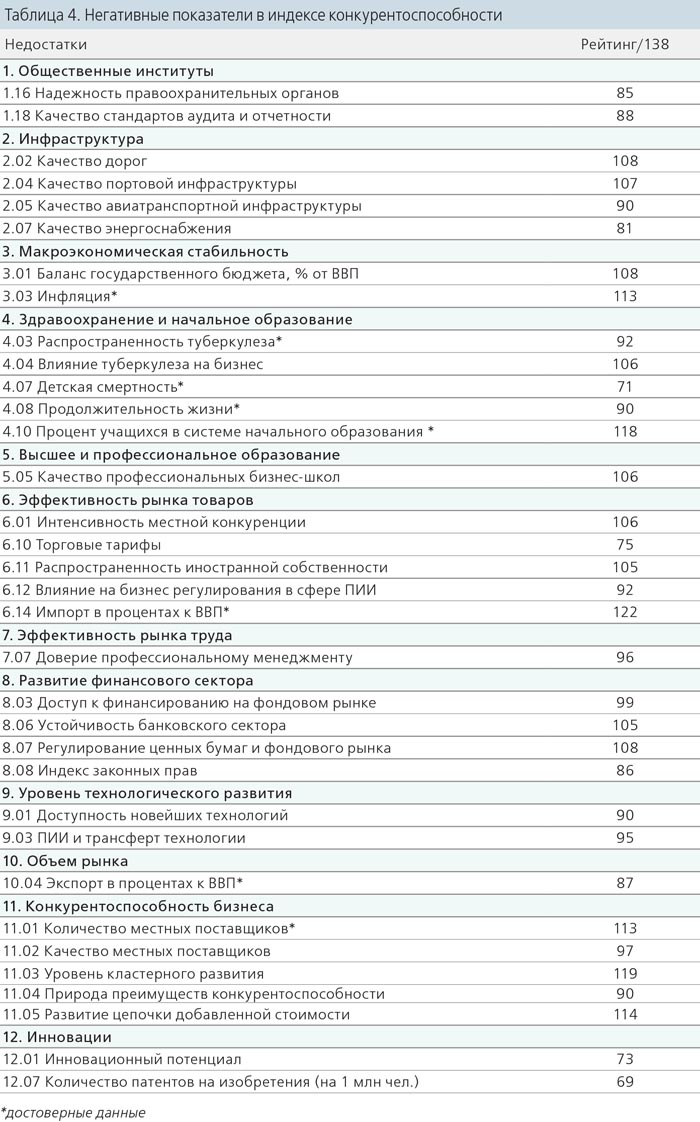

Что касается минусов нашей конкурентоспособности в целом, то их количество в нынешнем году возросло – с 77 до 84. Увеличился и список показателей, где мы находимся ниже сотой строчки – их стало 15 против 13 в прошлом году и 14 в 2014-м. Наиболее критичные, на наш взгляд, сферы представлены в таблице 4. Самым слабым индикатором конкурентоспособности Казахстана остается высокая зависимость от импорта, хотя за последний год здесь отмечается ослабление (+4 до 122). За ним следуют «уровень кластерного развития» (–5 до 119), «процент учащихся в системе начального образования» (118, без изменений), а также «инфляция» (+2 до 113), «качество дорог» (–1 до 108), а также «регулирование рынков ценных бумаг» (–21 до 108).

Последний показатель оказался в числе индикаторов, показавших наихудшую динамику, хотя и не самым ярким их представителем. Гораздо хуже за последний год изменилась ситуация с уже упомянутым «балансом госбюджета» и «доступом к кредитованию» (–45 до 89), «доступностью венчурного капитала» (–33 до 92) и «доступностью финансовых услуг для бизнеса» (–23 до 76). Не трудно заметить, что самую большую просадку продемонстрировали показатели в сфере макроэкономики и финансов, что свидетельствует о явных просчетах политики наших финансовых и экономических ведомств.

Это подтверждают и результаты опроса казахстанского бизнеса, представители которого, говоря о барьерах для развития своего дела на первое место поставили инфляцию и высокие налоговые ставки, тогда как прошлогодний лидер – коррупция оказалась лишь на третьей строчке. Еще две проблемы, замыкающие топ-пять, также не выбиваются из общей картины – это ограниченный доступ к финансам и усложненность налогового законодательства.

Сергей Гахов

Сергей Гахов

1.Тем нашим читателям, которые не знакомы с методологией составления рейтинга WEF, мы рекомендуем прочесть наши предыдущие публикации на эту тему в архиве журнала Kazakhstan (№ 4’2006, 4’2007, 5/6’2008, 6’2009, 5/6’2010, 6’2011, 6’2012, 5’2013, 5’2014, 6’2015) на сайте www.investkz.com.